越南建设证券研究所:越南天然气行业的发展潜能评估

2018-08-07 11:54 来源:东方经济网 字号:

越南油气产业发展情况

自1990-2017年期间,越南天然气开采过程分为三个阶段。

其一,1990-2005年期间:即越南油气工业取得突破性进展的时期,其产量大幅度增长,整个行业的增长率达到51.9%。这一积极成果是通过以下优势实现的:

• 1993年和2000年通过的《越南石油天然气法》和《越南石油天然气法修订版》为允许各油气企业在陆上和海上进行勘探开发的法律条件。

• 在本阶段投入的有效运营气田中,白虎气田为巴地电厂的气源直接供应商。

• 2000年,南昆山燃气系统正式运营,其每年功率超70亿立方米。另外,九龙燃气系统的每天功率为500万立方米。

其二,2005-2010年期间:整个行业的天然气产量呈现出波动式的逐年增长态势。其主要原因在于2017-2018年全球危机的影响带动全行产量下降。本阶段全行增长率仅为17.5%/年。

其三,2011-2017年期间:天然气产量也不甚稳定。因为越南天然气主要用于发电厂,故热电厂的需求下降也会影响天然气工业的产量。

与全球天然气的平均增长率相比,越南天然气行业的增长幅度被评价为较高,然而,在这段时间,越南天然气工业正要面临一些困难。具体而言,关于行业的基础设施,越南天然气管道密度和长度仍远低于本地区的诸多其他国家。越南天然气管道密度仅约0.5%,相当于马来西亚的四分之一、泰国的二分之一。在2016年,越南在海上和内陆的天然气管道总长度为1670公里。

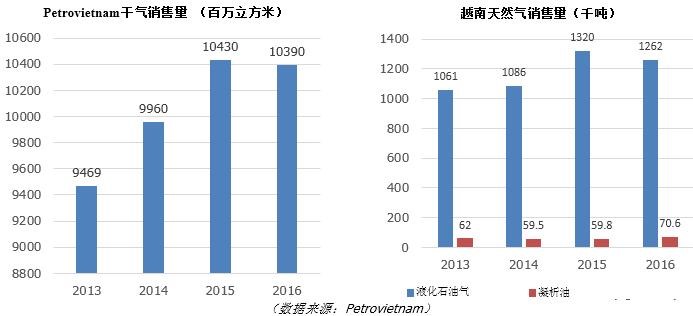

在2013-2016年阶段,全国天然气销售量有所增加,其增长幅度为4%。虽然呈现放慢趋势,但越南天然气行业的增幅仍高于全球的平均增长率。这充分体现该行业的巨大发展潜力。

越南天然气行业的供求展望

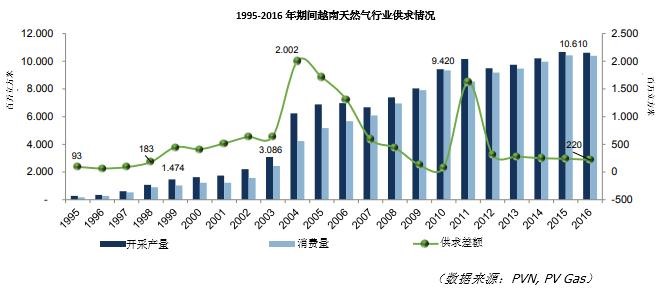

纵观来看,越南天然气行业正处于供过于求的局面,主要原因如下:

自1998年,金瓯省营顾天然气处理厂正式投入运营,为全国天然气回收工作做出了巨大贡献,满足国内市场对液化石油气的一部分需求。

气田开采工作得以顺利进行,在白虎和南昆山等气田的干气开采产量增加50多亿立方米。

各家燃气电厂的生产产量下降导致天然气销售量急剧下降。

供求之间存在不平衡,但国内天然气开采量和销售量仍逐年增加。该增长反映越南天然气行业的强劲发展潜能。

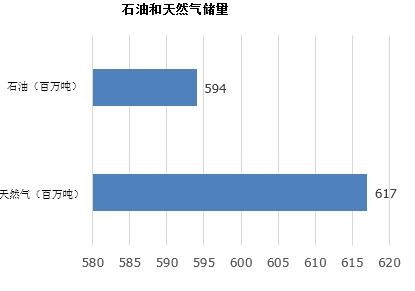

越南天然气主要来源于沉积体系。在未来时间,越南沉积体系开采活动将得以有效地进行,预测全国石油和天然气开采产量将取得乐观增长。

越南天然气发展潜力巨大,然而,从发现到开发的时间较长。对于天然气气田,开发时间为9-20年,而对于油田,开发时间为3-15年。

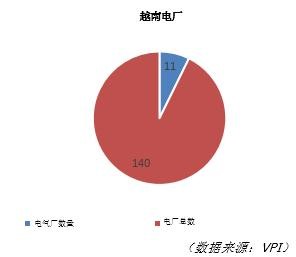

目前在越南,电气厂数量占全国电力厂总量的比例仍较小。在融入世界与发展过程当中,电力行业被视为促进国家经济发展的潜在领域。在未来时间,越南应该注重电气厂开发工作,因为与热电厂和水电厂相比,电气厂的建设费用更加低廉,同时也更加保护环境,另外,国内市场的电气需求还是较高。这些因素将为越南天然气行业的发展创造便利条件

越南天然气行业的发展潜能

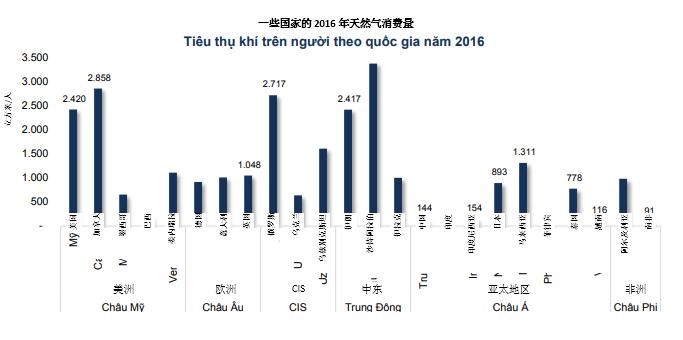

目前,越南人均天然气销售量仅约116立方米,远低于本地区的许多其他国家。具体,印度尼西亚人均天然气销售量约154立方米、泰国约778立方米、马来西亚约1311立方米。但总体来看,越南人均天然气销售量预计在接下来几年将持续增加。这再次肯定越南天然气行业的巨大发展潜力。

越南人均液化石油气销售量在处于较低水平,仅达15.6公斤/人/年,低于日本(124.4公斤/人/年)和中国(16.9公斤/人/年)等国家的人均销售量。在长期内,越南液化石油气仍是充满发展潜能的市场。

关于天然气基础设施,越南仍在属于发展中国家,天然气基础设施仍不甚完善,仅有很少天然气生产企业在国家的高度监管下运行。在未来时间,基于实施各项天然气管道投资项目以及提高各气厂的生产效率,越南天然气开采产量和天然气产品质量预计均取得长足的进展。由此可见,越南天然气行业正处于发展早期阶段,因此其发展潜力还是较大。

- 1商务部:就欧盟对华电动汽车反补贴案价格承诺方案交流取得了一定进展

- 2多家上市公司实控人、控股股东频频以协议转让的方式出让股权

- 3江西首支省级科创基金开始招GP了,预计目标规模20亿元

- 4英伟达即将披露三季度财报,已有多家机构分析师上调英伟达目标价

- 5美国大选结果出炉后,华尔街对于美联储明年降息前景的担忧愈发强烈

- 6黄羽鸡行情走势相对平稳,未出现较大季节性波动,企业将仍处于盈利区间范围内

- 7多只黄金ETF基金份额创新高,再有黄金ETF宣布降费

- 8人形机器人利好催化密集,相关概念股表现活跃

- 9互换便利首批500亿元操作已经落地,超过120家上市公司披露回购增持再贷款

- 10小额贷款行业洗牌加速,商丘至少31家小贷公司未通过年审

- 热图

- 精彩瞬间

- 精彩新闻

- 随便看看